在消费升级与居住空间优化的双重驱动下,置物架已从"功能容器"演变为"空间美学与收纳哲学的综合载体"。中国作为全球最大的家居用品消费市场,置物架产业的变革不仅映射出居住文化的迭代轨迹,更成为观察制造业转型升级的重要窗口。

图片来源于网络,如有侵权,请联系删除

一、置物架行业市场发展现状分析

1.1 材料迭代:从金属骨架到生态材质

当代置物架已突破传统铁艺的物理局限,向"环保、轻量化、高附加值"方向演进。竹纤维、再生塑料等新型材料替代传统钢材,实现承重能力与环保属性的平衡;碳纤维、航空铝材等高端材质应用于商业展示领域,推动置物架从"实用品"升级为"装饰品"。在工艺维度,激光切割、3D打印技术普及,部分企业通过模块化设计实现快速组装,满足个性化需求。

1.2 设计进化:从空间分割到场景叙事

设计理念革新推动置物架从"物品存放"转向"空间表达"。在居家场景中,开放式置物架与墙面装饰融合,形成"收纳+展示"的双重功能;商业空间里,定制化置物架通过灯光、色彩设计构建品牌视觉体系。更值得关注的是,部分设计师将置物架与智能家居结合,开发出可调节高度、自动分类的智能收纳系统,推动行业从"静态设计"迈向"动态交互"。

1.3 竞争格局:本土创新与国际品牌博弈

行业参与者呈现多元化特征:国际品牌凭借工业设计优势占据高端市场,本土企业通过"快反供应链+场景深耕"实现突围。值得注意的是,部分企业通过"设计专利+文化IP"策略打造差异化竞争力,例如将传统榫卯结构融入现代置物架设计,或与博物馆合作开发文物主题收纳系统。这种"技术追赶+文化赋能"的策略,推动行业竞争从价格战转向价值战。

2.1 增长动力:小户型需求与品质消费共振

市场规模扩张的驱动力主要来自两方面:一是城市化进程中小户型住宅普及,推动垂直收纳、空间折叠等创新方案需求激增;二是中产阶层崛起催生的品质消费,年轻群体对设计感、环保性的追求推动高端置物架渗透率提升。政策层面,多地出台的全装修政策推动开发商将定制化置物架纳入精装房标配,进一步释放市场需求。

2.2 区域差异:东部集群与中西部普惠并行

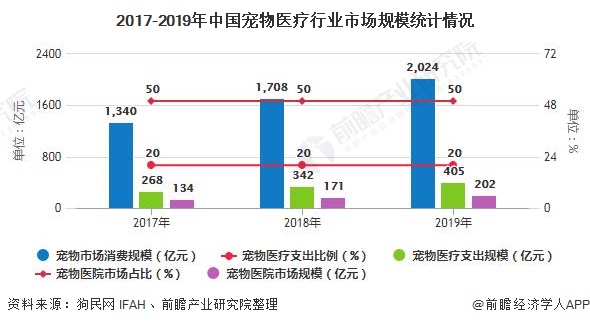

区域市场呈现显著的梯度发展特征。长三角、珠三角依托成熟的家居产业基础,形成从材料研发到终端销售的完整生态链:佛山聚集了数百家置物架生产企业,宁波培育出多家国家级设计中心。中西部地区在政策引导下实现跨越式发展,成都建设智能家居产业园,武汉布局竹纤维材料研发基地。值得关注的是,县域市场潜力释放,部分企业通过"电商下乡+定制化服务"策略,成功打开三四线城市市场。根据中研普华产业研究院发布的《》显示:

2.3 细分市场:To B工程与To C零售协同

服务形态呈现"机构主导+个人定制"特征。机构端,商业空间、医疗机构等工程订单需求稳定,部分企业通过"设计+生产+安装"全包服务提升客单价;个人端,通过"标准化模块+个性化插件"模式降低消费门槛,例如基础款置物架搭配可调节层板、挂钩等配件。这种"B端+C端"的双重路径,推动行业向纵深方向发展。

3.1 智能化:从物理收纳到数字管理

人工智能与物联网技术的深度融合,将推动置物架从被动存放升级为主动管理。未来产品将集成RFID标签与传感器,通过手机APP实时监测物品位置并自动分类;部分企业已尝试将置物架接入智能家居平台,通过语音指令控制灯光、调节层板高度。更前沿的探索包括空间优化算法,通过分析用户行为数据自动生成收纳方案,提前规避空间浪费。

3.2 文化化:从功能实现到情感联结

在全球文化自信背景下,传统工艺与现代设计的融合成为趋势。企业通过"非遗活化+场景创新"策略,将榫卯结构、漆器工艺等传统技艺融入置物架设计;在文化赋能方面,部分品牌与艺术家合作开发限量款产品,通过艺术化表达提升产品附加值。政策层面,"传统工艺振兴计划"等举措,为行业文化创新提供制度保障。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。