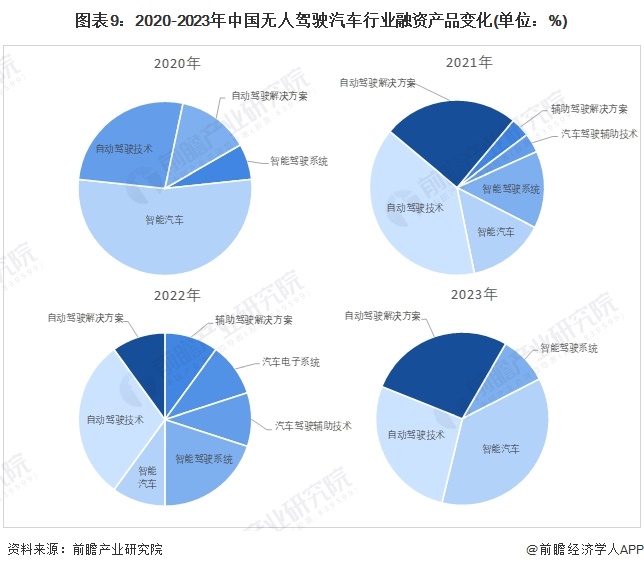

一、行业现状:技术突破与市场扩张并行

近年来,无人驾驶技术从实验室走向商业化应用,全球市场规模持续扩容。数据显示,2023年中国无人驾驶汽车行业企业数量突破2000家,其中规模以上企业占比达35%,行业从业人员规模同比增长42%。技术层面,多传感器融合(激光雷达、摄像头、毫米波雷达)与高精度地图的应用成为主流,L4级自动驾驶在特定场景(如物流、矿区)已实现商业化落地。然而,技术瓶颈如复杂路况决策算法、极端天气感知能力仍是制约全场景落地的关键。

1. 全球与中国市场对比

2023年全球无人驾驶市场规模达980亿美元,中国以28%的占比成为第二大市场。数据显示,2025年中国无人驾驶汽车市场规模预计突破1800亿元,年复合增长率达45%。细分领域方面,物流配送与Robotaxi贡献主要增量,其中无人配送车在电商物流场景渗透率已超15%。

2. 区域发展差异

华东与华南地区凭借政策支持与产业链优势,占据国内市场份额的60%。以广州为例,其自动驾驶测试里程超1000万公里,占全国总量的30%。相比之下,中西部地区仍处于基础设施建设和政策试点阶段。

根据中研普华产业研究院发布的《》显示:

三、技术进展:从“单车智能”到“车路协同”

1. 核心技术突破

感知层:固态激光雷达成本下降至500美元以内,推动前装量产。决策层:AI芯片算力提升至1000TOPS,支持实时多目标跟踪。车联网:5G-V2X技术在10个城市试点,时延降至10毫秒以下,事故预警效率提升90%。

2. 商业模式创新

订阅制服务:如百度Apollo推出的Robotaxi按需付费模式,用户月活突破50万。数据变现:高精地图与驾驶行为数据成为车企新盈利点,预计2025年相关市场规模达300亿元。

四、政策驱动:从“规范试点”到“标准引领”

中国政策环境持续优化,2024年《智能网联汽车准入管理指南》发布,明确L3/L4级车辆上市流程。地方层面,北京、上海等20个城市开放全域测试,深圳更立法允许L4级车辆事故责任由运营方承担。分析指出,政策红利将推动行业投资规模在2025年突破800亿元。

1. 技术瓶颈

长尾场景处理:极端天气、非标障碍物识别准确率不足70%。芯片依赖:高算力AI芯片国产化率不足20%,存在供应链风险。

2. 法律与伦理困境

事故责任认定:现行交通法规尚未明确L3级以上事故的主体责任。数据安全:2023年全球无人驾驶数据泄露事件同比增加35%,隐私保护成焦点。

六、未来展望:2030年或迎“完全无人”拐点

1. 市场预测

预测2030年中国无人驾驶汽车保有量将达3000万辆,占新车销量40%。细分赛道中,无人环卫车与矿区运输车增速最快,年复合增长率超60%。

2. 战略建议

企业层面:聚焦“高精度地图+AI算法”双核心,加强与芯片厂商协同研发。投资者层面:关注车规级传感器与云控平台赛道,规避同质化竞争领域。

结语:无人驾驶重塑未来出行,中研普华赋能行业决策

中研普华依托多年产业研究经验,通过覆盖全球220个地区的数据网络与1500名专家智库,持续输出深度行业洞察。最新报告《》指出,技术、政策与资本的三重共振将推动行业进入“黄金十年”。面对万亿级市场蓝海,唯有精准把握趋势者方能制胜。中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。