小龙虾养殖行业近年来呈现蓬勃发展态势,成为水产养殖的重要分支。它凭借生长周期短、适应性强等优势,在池塘、稻田等多种水域广泛养殖,满足了市场对小龙虾日益增长的需求。其产业链较为完整。上游涵盖种苗繁育与饲料供应,优质种苗是养殖基础,专用饲料保障小龙虾健康生长。中游为养殖环节,养殖户需掌握水质调控、病害防治等技术,以实现高产高效。下游则包括加工与销售,加工企业将小龙虾制成多种口味产品,如麻辣、蒜蓉等,延长了产业链;销售渠道多元,涵盖农贸市场、餐饮店、电商平台等。不过,行业也面临养殖技术参差不齐、市场竞争激烈等问题。未来,随着消费者对品质和安全要求提高,小龙虾养殖行业需加强标准化建设,提升产业整体竞争力。

图片来源于网络,如有侵权,请联系删除

1.1 全国小龙虾产业产值分析

据中研普华产业研究院分析,中国小龙虾产业自2018年以来经历了显著波动,但整体呈现稳步增长趋势。根据数据显示,2018年产值为3690亿元,2019年同比增长11.4%,达到4110亿元,2020年因疫情冲击降至3448亿元,2021年恢复增长至4580亿元,2022年受国际形势影响仅增长2.1%,产值达4676亿元。这一波动反映了中国小龙虾产业在宏观经济环境中的适应性与韧性。值得注意的是,2018年小龙虾养殖面积达112万公顷(约168万亩),产量164万吨,总产值3690亿元,显示出产业规模化发展的基础。2023年数据显示,养殖面积扩展至2950万亩,产量达316.10万吨,加工量增至140.23万吨,表明产业在技术升级和市场拓展方面取得显著成效。

(数据来源:中研普华《》)

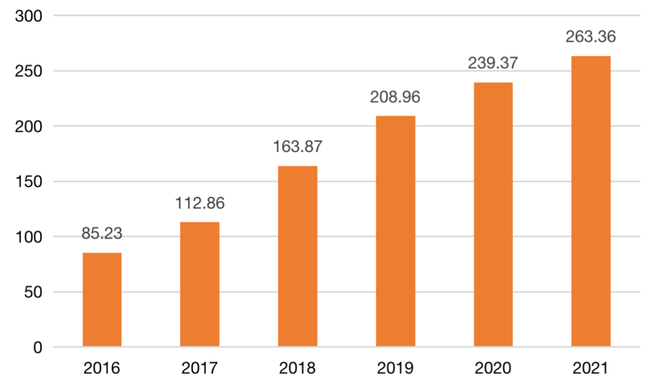

1.2 全国小龙虾供应情况

从供应结构来看,中国小龙虾养殖面积和产量持续扩张。2019年,全国养殖面积1929万亩,产量208.96万吨,加工量50.99万吨;2023年,养殖面积达2950万亩,产量316.10万吨,加工量140.23万吨。这一增长主要得益于稻田混养模式的推广,如湖北省作为核心产区,2013-2021年占比达60%,养殖面积和产量均居全国前列。此外,江苏、安徽、湖南、江西等省份的养殖面积在2013-2021年间显著扩大,尤其是江苏在2021年实现产量突破。加工环节的扩张也反映了产业链的延伸,2023年加工量较2019年增长170%,显示出从初级产品向深加工产品的转型。

1.3 技术与模式创新

小龙虾养殖技术的革新是产业发展的关键驱动力。稻田混养模式(稻虾共作)通过利用水稻种植间隙和浅水环境,实现了土地资源的高效利用。2018年,稻虾共养面积占全国小龙虾养殖面积的75.1%,成为主要养殖方式。此外,育养分离、原塘平养、轮捕轮放等新型养殖模式的推广,进一步提升了产量和效益。例如,2022年数据显示,亩均盈利超3500元的养户占比达54%,表明技术进步对经济效益的显著提升。同时,生态养殖技术的应用,如减少化肥使用、优化水质管理,也推动了产业的可持续发展。

2.1 区域分布与集中度

中国小龙虾产业呈现明显的区域集中特征。湖北省、江苏、安徽、湖南、江西五省合计贡献了全国60%以上的产量。其中,湖北省作为核心产区,2023年养殖面积占全国60%,产量占比同样居首。江苏和安徽的养殖面积在2013-2021年间显著扩大,尤其是江苏在2021年实现产量突破。这种区域集中度不仅源于地理条件(如低海拔平原、丰富水资源),也与政策支持密切相关。例如,政府通过补贴和推广服务,刺激了稻田混养系统的扩张。

2.2 产业链分工与协同

小龙虾产业的产业链条涵盖养殖、加工、流通、餐饮及文旅等多个环节。养殖环节以稻田混养为主,加工环节则包括冷冻、速冻、即食调味等深加工产品。2023年,加工量较2019年增长170%,显示出从初级产品向深加工产品的转型。流通环节则依托发达的供应链网络,如湖北的交易中心和高效物流体系,保障了产品的快速流通。餐饮市场作为小龙虾消费的主要渠道,2021年总产值达4221.95亿元,同比增长22.43%,但受疫情影响,2022年略有下降。此外,文旅产业的兴起,如“小龙虾+”主题旅游,进一步拓展了产业边界。

2.3 市场竞争与品牌建设

在市场竞争方面,中国小龙虾产业面临国内外品牌的双重压力。国内品牌如“湖北小龙虾”“江苏小龙虾”等凭借地域优势和品质保障占据市场主导地位,而国际品牌则通过进口虾类(如厄瓜多尔、印度、越南)进入中国市场。品牌建设成为竞争的关键。2023年,中国小龙虾产业通过精深加工和品牌化运营,如即食调味小龙虾的流行,成为新一代消费时尚。此外,生态养殖和绿色认证体系的建立,也为品牌溢价提供了支撑。

3.1 技术升级与智能化养殖

未来,技术升级将成为小龙虾产业发展的核心方向。智能化养殖技术,如物联网监测、大数据分析和自动化管理,将提升生产效率和产品质量。例如,通过实时监测水质参数(如溶氧量、pH值),可优化养殖环境,减少疾病发生。此外,基因育种技术的应用,如培育抗病性强、生长快的小龙虾品种,将提高产量和经济效益。同时,多营养级综合养殖系统(如稻鱼共生、稻蟹共生)的推广,将实现资源的循环利用,减少环境污染。

3.2 产业链延伸与价值链提升

产业链的延伸是产业高质量发展的关键。未来,小龙虾产业将向“+”模式延伸,如“小龙虾+预制菜”“小龙虾+直播电商”等,拓展消费场景。例如,预制菜市场的发展为小龙虾提供了新的销售渠道,2022年线上销售占比显著提升。此外,冷链物流和仓储体系的完善,将保障产品在长距离运输中的品质,进一步扩大市场覆盖范围。在价值链层面,通过品牌化运营和高端产品开发,如高端冷冻虾、有机虾等,提升产品附加值。

3.3 可持续发展与生态环保

可持续发展是未来小龙虾产业必须面对的挑战。生态养殖模式的推广,如稻田混养减少化肥使用、优化水资源利用,将降低对环境的影响。此外,废弃物的资源化利用,如小龙虾壳的高蛋白饲料开发,将减少环境污染。政府层面,政策支持将继续向绿色养殖倾斜,如通过生态补偿机制鼓励生态友好型养殖。同时,消费者对环保和健康产品的关注,也将推动产业向绿色转型。

3.4 国际市场拓展与品牌出海

随着中国小龙虾产业的成熟,国际市场拓展将成为新的增长点。中国作为全球第二大虾类进口国或地区,2022年进口量达661,822公吨,主要来自厄瓜多尔、印度、越南等国。未来,中国小龙虾品牌可通过跨境电商、海外合作养殖等方式,进入欧美、东南亚等市场。例如,通过建立海外养殖基地,降低运输成本和风险,同时提升品牌国际影响力。此外,国际认证体系(如ISO、有机认证)的获取,将增强中国小龙虾产品的国际竞争力。

4.1 市场潜力与消费趋势

中国小龙虾产业的市场潜力巨大。2022年,全国小龙虾消费量达316.10万吨,人均消费量从2003年的25公斤/年/人增长至2022年的40公斤/年/人。未来,随着健康饮食观念的普及和消费结构的升级,小龙虾的消费群体将更加多元化,包括中高端市场和功能性食品领域。此外,年轻消费者对即食、便捷产品的偏好,将推动深加工产品的需求。

4.2 政策支持与产业协同

政府政策将继续为小龙虾产业提供有力支持。例如,“十四五”规划明确提出发展生态农业和绿色养殖,小龙虾产业将受益于政策红利。同时,产业协同效应将进一步显现,如与农业、旅游、物流等行业的深度融合,形成产业集群。此外,数字技术的应用,如区块链溯源、大数据营销,将提升产业透明度和市场效率。

4.3 挑战与应对策略

尽管前景广阔,中国小龙虾产业仍面临挑战。例如,气候变化对养殖环境的影响、病害防控压力、国际竞争加剧等。对此,需采取以下策略:一是加强科研投入,培育抗逆性强的品种;二是完善产业链,提升附加值;三是推动绿色转型,减少环境足迹;四是拓展国际市场,提升品牌影响力。

欲了解小龙虾产业业深度分析,请点击查看中研普华产业研究院发布的《》。