有机硅材料凭借其优异的耐温性、耐候性及生物相容性,已成为现代工业体系中不可或缺的战略性新材料。在全球产业变革与绿色转型的双重驱动下,中国有机硅行业正经历从“规模扩张”到“质量跃升”的关键转型。

一、有机硅行业市场现状分析

1.1 产业链全景:从资源到终端的垂直整合

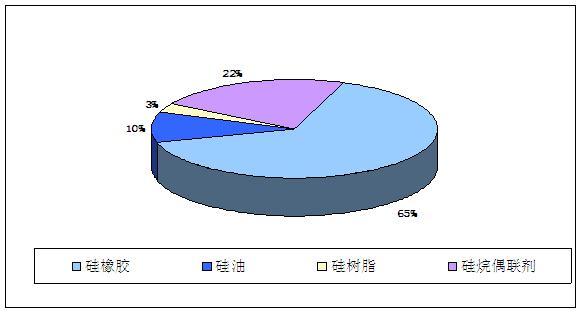

有机硅产业链以金属硅和氯甲烷为起点,经有机硅单体合成、深加工延伸至硅油、硅橡胶、硅树脂等终端制品,最终服务于建筑、电子、新能源、医疗等多元领域。当前,中国已形成“能源基地+应用创新中心”的产业空间格局,龙头企业通过全产业链布局实现从资源端到应用端的闭环控制。

1.2 技术跃迁:催化剂革新与智能化改造

技术突破成为行业升级的核心驱动力。在单体生产环节,新型催化剂的应用显著提升了合成效率,副产物综合利用率达到行业领先水平;智能化系统的引入则大幅缩短了订单交付周期,并降低了异常品率。此外,部分企业通过技术攻关,成功突破半导体封装等领域的技术壁垒,推出高附加值产品。

1.3 应用领域:传统与新兴市场的双轮驱动

传统应用领域中,建筑密封材料、电子电器绝缘材料需求保持稳定增长;新兴领域则呈现爆发式增长,如光伏组件封装胶、锂电池电解液添加剂、5G基站散热材料等。医疗健康领域对高端医用硅胶制品的需求占比逐步提升,推动行业向高附加值方向转型。

2.1 产能与消费:从“世界工厂”到“全球创新中心”

中国有机硅单体产能已占据全球主导地位,但高端产品仍需依赖进口。行业呈现“一超多强”格局,龙头企业通过全产业链整合提升竞争力。

根据中研普华产业研究院发布的《》显示:

2.2 区域集群:多地协同的产业生态

长三角地区依托科研机构建成“分子设计-中试-量产”一体化平台,形成技术转化高地;西部则利用清洁能源优势,大幅降低单位能耗。此外,多地通过政策引导打造产业集群,形成规模化效应。

2.3 出口与国际化:从“卖产品”到“输技术”

中国有机硅企业正加速国际化布局,通过海外项目建设规避贸易壁垒,并通过技术输出与本地化生产提升全球竞争力。新兴市场的基建复苏与电子制造崛起,为中国有机硅出口提供新空间。

3.1 高端化:功能性材料引领利润增长

未来功能性有机硅材料对行业利润贡献率将显著提升。半导体封装胶、医疗级硅橡胶等高端产品国产化率有望突破关键节点。生物基有机硅材料的研发进入实用化阶段,标志着行业向可持续发展迈出重要一步。

3.2 绿色化:碳约束下的产业重构

“双碳”目标推动行业准入门槛提高,落后产能加速出清。部分企业开发的废弃物循环利用技术实现再生材料的高纯度制备,成本优势显著。清洁能源占比提升的企业将获得更强的市场竞争力,行业碳排放强度持续下降。

3.3 智能化:AI与数字孪生重塑生产范式

AI驱动的分子设计平台大幅缩短新材开发周期,数字孪生技术在生产环节的渗透率快速提升。部分企业通过引入大数据分析优化反应工艺,显著提升合成效率;物联网技术的应用则实现了全流程监控,设备异常预警响应时间大幅缩短。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。